J’essaie de faire régulièrement un point sur mon allocation, surtout quand j’ai pris des décisions structurantes.

Ces derniers mois, j’ai pris un peu de recul :

Qu’est-ce que je veux vraiment détenir pendant les vingt prochaines années ?

Est-ce que mon portefeuille est encore aligné avec mes objectifs ?

En y regardant de près, je suis revenu à l’essentiel : privilégier la croissance à long terme et couper ce qui n’a plus de sens.

Mes chiffres FI

Aujourd’hui, j’épargne 39 % de mes revenus et mon ratio FI est de 12 %.

Autrement dit, mes actifs couvrent 12 % de mes dépenses mensuelles.

C’est modeste, mais c’est concret, et ça progresse.

Vue d’ensemble

Mon portefeuille reste largement orienté actions mondiales, réparties dans différentes enveloppes (AV, PER, comptes titres en France, en Suisse et aux États-Unis).

J’ai mis en pause les placements alternatifs et je renforce la poche actions.

À terme, je vise une allocation d’au moins 90 % en actions.

Le reste (obligations, immobilier, cash) restera marginal. Ce n'est pas là que je cherche la performance.

J'accepte la volatilité : j'ai déjà vécu plusieurs corrections, et je sais maintenant que je peux laisser passer la tempête sans paniquer.

Détail par enveloppe

Assurance-vie Suravenir

- 100 % actions (88 % MSCI World, 12 % EM)

J'ai vendu le fonds euros récemment et je suis passé en 100 % actions.

Je n'alimente plus ce contrat, je m'occupe juste de le rebalancer de temps en temps.

PER Spirica

- 100 % actions (World + EM)

- Versement mensuel du maximum déductible

Le PER, pour moi, c'est surtout un outil fiscal ; je contribue au max de la tranche déductible.

Avec un horizon lointain, rester full actions est logique.

Compte-titres Saxo (CHF)

- 80 % actions mondiales / 20 % obligations globales

- DCA mensuel en francs suisses

L’objectif est surtout de diversifier en CHF.

Je basculerai progressivement à 100 % actions, sans vendre l’existant pour éviter la fiscalité.

Compte-titres Firstrade (USD)

- 10 % Avantis US Small Cap Value

- 7,5 % Avantis International Small Cap Value

- 2,5 % Avantis EM Value

- 50 % iShares Core 80/20 Aggressive Allocation

- 30 % Vanguard Total World

J'ai commencé à investir dans les ETF small caps value d'Avantis pour m'exposer à d'autres facteurs de risque. Ce sont des ETF actifs à prix raisonnable avec, je pense, une bonne stratégie de gestion Value

.

Là encore, je vais arrêter d’alimenter l’ETF 80/20 pour tendre vers du 100 % actions.

SCPI Corum Eurion

Achetée en démembrement sur 8 ans avec une décote de 20 %, il y a 3 ans.

La SCPI, c'est le boulet que je traîne depuis le début qui impacte ma rentabilité.

J'en parlerai dans un article dédié.

Ecotree

- Je continue à investir dans un arbre par mois

- À date, je possède 73 arbres d'essences diverses, ça représente un petit bosquet 😃 !

- Placement ultra long terme, illiquide

Pour être honnête, ce n’est pas un bon placement. Rendement faible (2 % annualisé), argent bloqué sur des dizaines d’années.

Mais c'est un choix affectif

et qui a du sens.

Je le vois plus comme un petit héritage pour mon fils que comme un investissement. Il tirera les revenus de la coupe.

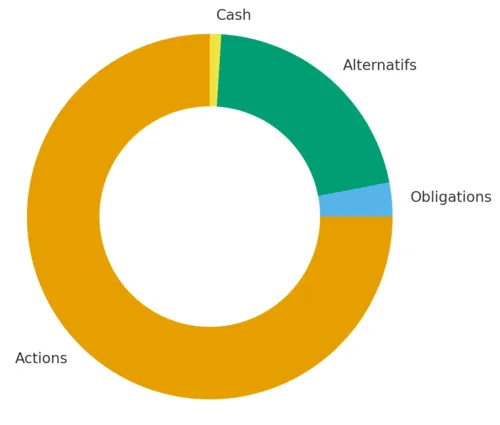

Mon allocation actuelle

Actions : 75 %

Obligations : 3 %

Alternatifs : 21 % (SCPI et Ecotree)

Cash : 1 %

Ce que j’ai changé (et pourquoi)

1. Sortir progressivement des actifs alternatifs

Au début, ça me semblait utile : diversifier, lisser un peu les variations.

Et je dois admettre que j'ai été un peu influencé par mes lectures également 🤫.

Avec le recul, ce n’est pas ce que je recherche.

Je veux un portefeuille facile à arbitrer, bon marché et liquide.

2. Renforcer la croissance long terme

Les actions sont historiquement l'actif avec le meilleur rendement.

Je comprends ce que je possède, je comprends les risques, et c’est cohérent avec mon horizon.

Mon objectif reste de passer progressivement à 90 % actions minimum.

Les prochains mois

- Je continue à faire du DCA

- À épargner au maximum

- J'augmente la part actions

- Je garde peu de cash en fonds monétaire (5 % maximum)

- Et je poursuis la sortie des alternatifs